認定医療法人の追加要件で新様式

2017年10月より新しい認定医療法人制度が始まり、税制措置も拡充等しています。同時に新たな認定要件も追加となり、この要件に該当する旨を説明する書類の様式※も定められました。今回はこの様式の一部をご紹介します。

追加された要件は8つ

移行計画の主な認定要件は次の通りです。

①社員総会で議決されたものである

②有効性及び適切性に疑義がない

③記載された移⾏期限が3年を超えない

④運営に関する要件を満たす

追加されたのは、上記④の運営に関する要件で、これは移行後6年間満たすことが求められます。具体的には次の8つの要件になります。

運営⽅法

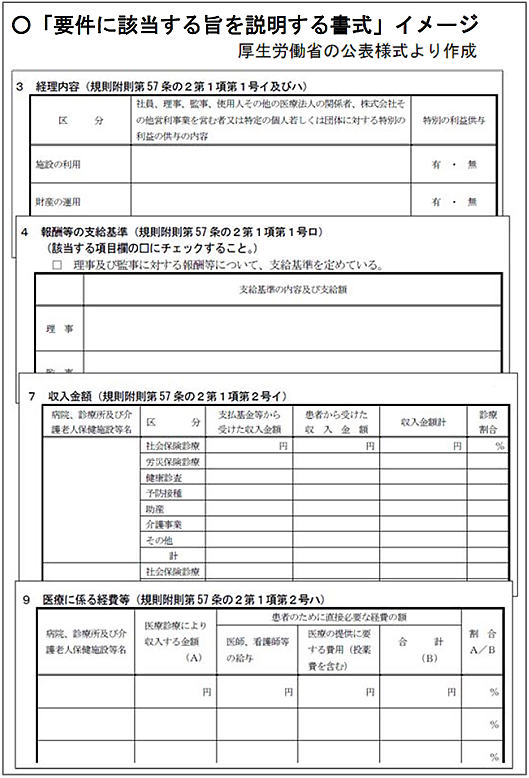

①法⼈関係者に、特別の利益を与えないこと(下図3)

②役員報酬等が不当に⾼額にならないような⽀給基準を定めていること(下図4)

③株式会社等に、特別の利益を与えないこと(下図3)

④遊休財産額<事業にかかる費⽤の額

⑤法令違反、帳簿書類の隠蔽等、その他公益に反する事実がないこと

事業状況

⑥社会保険診療等(介護・助産・予防接種含む)にかかる収⼊⾦額>全収⼊⾦額×80%(下図7)

⑦⾃費患者に対し請求する⾦額が、社会保険診療報酬と同⼀基準

⑧医業収⼊≦医業費⽤×150%(下図9)

※厚生労働省「新設 通知別添様式4(医療法施行規則附則第57条の2第1項各号に掲げる要件に該当する旨を説明する書類)」

http://www.mhlw.go.jp/file/06-Seisakujouhou-10800000-Iseikyoku/0000181386.doc