平成29年度税制改正大綱 福祉施設編

昨年末に閣議決定された「平成29年度税制改正大綱※」。財務省の他、厚生労働省等の府省庁からも改正事項の解説資料が公表されています。今回は福祉施設に関連の深い改正項目をピックアップし、大筋をご紹介します。

サ高住促進税制の延長

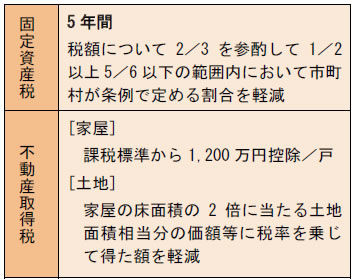

サービス付き高齢者向け住宅供給促進税制については、固定資産税の減額措置と不動産取得税の特例措置の適用期限が2年延長され、平成31年3月31日までとなる予定です。

一方、平成28年度税制改正で1年延長された割増償却制度は、適用期限(平成29年3月31日)での廃止が明記されています。

法人税の軽減税率特例は2年延長

中小企業者等に適用される軽減税率の特例(所得年800万円までは15%)の適用期限は、2年延長される予定です。

現物寄附の非課税承認手続きの簡素化

社会福祉法人等への現物寄附について、みなし譲渡所得税等の非課税の特例措置を受けるには国税庁長官の承認を要し、相当の期間がかかります。一方、文部科学大臣所轄学校法人への現物寄附については、一定の要件を満たせば、この承認手続きが簡素化される特例が設けられています。

今回の改正では、社会福祉法の改正によって社会福祉法人会計基準が法令上位置付けられたこと等を踏まえ、社会福祉法人に対する現物寄附が一定の要件を満たす場合には、上記の学校法人と同様の承認手続き簡素化の特例が適用されることが明記されています。これが成立すると、承認申請から1ヶ月以内に国税庁長官より承認しないことの決定がない限り、自動承認となります。なお同特例の適用は、贈与等に係る財産が社会福祉法人の基本金に組み入れられる場合に限定される予定です。

※平成29年度税制改正大綱

財務省「平成29年度税制改正の大綱」

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/20161222taikou.pdf

厚生労働省「平成29年度厚生労働省関係税制改正について」

http://www.mhlw.go.jp/stf/houdou/0000146766.html